Gesetzliche Krankenversicherung

Die verschiedenen Krankenkassen bieten im Wesentlichen einheitliche Mindestleistungen, der Leistungsumfang der gesetzlichen Krankenversicherer ist im Sozialgesetzbuch festgelegt. Das medizinisch Notwendige wird - bis auf Rezeptgebühren und Zuzahlungen zu ambulanten und stationären Therapien - von allen Kassen bezahlt. Vergleichen Sie aber die Beiträge und Leistungen im Detail - es lohnt sich.

Die Grundlagen

Rund 90 Prozent aller Deutschen sind Mitglied einer gesetzlichen Krankenkasse. Als Arbeitnehmer mit einem Monatsgehalt bis zu 5.775 Euro (oder 69.300 Euro im Jahr / Stand 2024), müssen Sie sich gesetzlich krankenversichern. Falls Ihr Einkommen mindestens ein Jahr ang diese Grenze übersteigt oder als beruflich Selbstständiger können Sie in die private Krankenversicherung wechseln. Auch als beihilfeberechtigter Beamter sind Sie in der Regel privat krankenversichert.

Kassen dürfen Zusatzbeitrag erheben

Seit 1. Januar 2015 zahlen alle gesetzlich Versicherten zunächst den gleichen Beitragssatz für ihre Krankenversicherung. Dieser Einheitsbeitrag beträgt 14,6 Prozent vom Bruttoeinkommen. Arbeitgeber und Arbeitnehmer tragen davon je die Hälfte, also 7,3 Prozent. Dieser allgemeine Beitragssatz reicht allerdings nicht aus, um die Ausgaben der Kassen zu decken. Die gesetzlichen Krankenversicherer dürfen deshalb einen Zusatzbeitrag erheben. Die Finanzierung des Zusatzbeitrages erfolgt seit 2019 wieder paritätisch, also hälftig von den Arbeitgebern und den Arbeitnehmern. Verlangt die Kasse beispielsweise einen Zusatzbeitrag von 1,0 %, behält der Arbeitgeber 7,8 % des Bruttoeinkommens als Arbeitnehmeranteil ein und überweist diesen Betrag zusammen mit dem fixen Arbeitgeberanteil von 7,3 % plus dem hälftigen Anteil am Zusatzbeitrag (0,5 %) an den Krankenversicherer.

Ihre Familie ist mitversichert

Die Leistungen der gesetzlichen Krankenversicherer sind fast identisch. Bezahlt wird das medizinisch Notwendige, dazu gibt es je nach Kasse Zusatzleistungen wie Kostenübernahme für homöopathische Behandlungen, für besondere Gesundheitschecks und einiges mehr. Ihre Familienangehörigen ohne oder mit nur geringem Einkommen sind in Ihrer gesetzlichen Krankenkasse übrigens beitragsfrei mitversichert - anders als in der privaten Krankenversicherung, die für jedes Familienmitglied einen eigenen Beitrag verlangt.

Freie Kassenwahl

Als Arbeitnehmer entscheiden Sie selbst, in welcher gesetzlichen Krankenkasse Sie sich versichern. Sie haben die Wahl zwischen Allgemeinen Ortskrankenkassen, Ersatzkrankenkassen, Betriebskrankenkassen und Innungskrankenkassen. Ortskrankenkassen und Ersatzkassen sind für gesetzlich Versicherte aus ganz Deutschland geöffnet. Manche Betriebs- und Innungskrankenkassen nehmen nur Beschäftigte bestimmter Betriebe und Berufsgruppen auf oder begrenzen ihre Aktivität per Satzung auf bestimmte Regionen.

Bei höherem Zusatzbeitrag können Sie sofort kündigen

Als Versicherter können Sie die gesetzliche Krankenkasse problemlos wechseln, die reguläre Kündigungsfrist beträgt zwei Monate zum Monatsende. Falls die Kasse einen Zusatzbeitrag erstmalig erhebt, den Zusatzbeitrag erhöht oder die ausgezahlte Prämie senkt, haben Sie außerdem ein Sonderkündigungsrecht und können sogar innerhalb eines Monats kündigen. Über eine Änderung des Zusatzbeitrags muss die Kasse Sie so rechtzeitig informieren, dass Sie zu einem anderen gesetzlichen Krankenversicherer wechseln können, bevor der neue Beitrag fällig wird.

Leistungsunterschiede

Die Basisleistungen der gesetzlichen Krankenversicherer sind weitestgehend gleich. Das medizinisch Notwendige wird - bis auf die vom Versicherten zu übernehmenden Rezeptgebühren und Zuzahlungen zu ambulanten und stationären Therapien - von allen Kassen bezahlt. Teure und besonders schonende Behandlungsverfahren sind allerdings oft den Kunden der Privatversicherer vorbehalten.

Die Kassen bieten unterschiedliche Extras

Für Kassenkunden sind besonders die angebotenen Extraleistungen von Bedeutung, wenn es um die Entscheidung für einen bestimmten Krankenversicherer geht: Viele Kassen bezahlen zusätzlich zur medizinischen Basisversorgung auch Akupunktur und Naturheilkunde, Gesundheitskurse oder besondere Impfungen. Darüber hinaus bieten die gesetzlichen Krankenversicherer spezielle Wahltarife - zum Beispiel Hausarzttarife ohne Praxisgebühr und Tarife mit Prämienrückerstattung, wenn man als Versicherter ein Jahr keine ärztlichen Leistungen in Anspruch nimmt.

Jetzt Preisunterschiede nutzen

Seit 2015 gilt in der gesetzlichen Krankenversicherung ein allgemeiner Beitragssatz von 14,6 Prozent des Bruttogehalts, davon tragen Arbeitgeber und Arbeitnehmer je die Hälfte. Kommt eine Krankenkasse mit dem Geld nicht aus, kann sie einen Zusatzbeitrag erheben, den sich Arbeitnehmer und Arbeitgeber teilen müssen. Wenn die Kasse diesen Zusatzbeitrag erstmals erhebt oder den bisherigen Zusatzbeitrag erhöht, können Sie sofort zu einer anderen, möglichst günstigeren Kasse wechseln.

Beitrag nur bis zur Bemessungsgrenze

Bei der Berechnung der Beiträge zur gesetzlichen Krankenversicherung gilt die so genannte Beitragsbemessungsgrenze. Ihr Beitrag zur gesetzlichen Krankenversicherung bemisst sich höchstens nach diesem Betrag - auch wenn Sie tatsächlich mehr verdienen. Die Beitragsbemessungsgrenze liegt im Jahr 2024 bei 5.175 Euro im Monat, das entspricht einem Jahres-Bruttoeinkommen von 62.100 Euro.

Beispiel: Sie verdienen als gesetzlich Versicherter 5.450 Euro im Monat. Ihre Kasse verlangt den allgemeinen Beitrag von 14,6 Prozent bis zu Höhe der aktuellen Bemessungsgrenze, das sind 755,55 Euro. Diese Summe - plus ein ggf. fälliger (kassenindividueller) Zusatzbeitrag - wird zur Hälfte von Ihrem Bruttogehalt einbehalten.

So wechseln Sie

Sie können in eine andere gesetzliche Kasse wechseln, sobald Sie mindestens 12 Monate lang Mitglied bei Ihrem bisherigen Krankenversicherer waren. Es gilt die gesetzliche Kündigungsfrist von zwei vollen Monaten zum Ablauf des übernächsten Kalendermonats.

Seit 1. Januar 2021 hat die Bundesregierung den Wechsel der Krankenkasse vereinfacht: Um zu kündigen, genügt es, wenn Sie einen Mitgliedsantrag bei Ihrer neuen Krankenkasse stellen, diese übernimmt für Sie die Kündigung beim bisherigen Krankenversicherer.

Falls Ihre Kasse erstmals einen Zusatzbeitrag erhebt, den Zusatzbeitrag erhöht oder ihre Leistungen einschränkt, haben Sie ein Sonderkündigungsrecht, die 12-monatige Bindungsfrist entfällt.

Ergänzung: Zusatzversicherung

Ihre gesetzliche Krankenkasse bezahlt nur die medizinische Grundversorgung. Wenn Sie erstklassige Leistungen wollen, entscheiden Sie sich als Kassenpatient am besten für eine private Kranken-Zusatzversicherung.

Gestalten Sie den Zusatzschutz nach Ihrem persönlichem Bedarf

Welche Leistungen Sie in Ihrer Kranken-Zusatzversicherung absichern, entscheiden Sie nach persönlichem Bedarf. Je nach Tarif versicherbar sind ambulante Leistungen (z. B. Arztbesuche, Brille, Psychotherapie), zahnärztliche Leistungen (z.B. Kieferorthopädie, hochwertiger Zahnersatz) und Leistungen bei Krankenhausaufenthalten (z.B. Ein-Bett-Zimmer, Chefarztbehandlung).

Wichtig: Die Leistungen Ihrer privaten Kranken-Zusatzversicherung können Sie in aller Regel nicht sofort nach Abschluss der Police in Anspruch nehmen. Bis Ihr Zusatzversicherer etwa teuren Zahnersatz oder eine hochwertige Brille bezahlt, müssen Sie mit Wartezeiten von mehreren Monaten rechnen. Informieren Sie sich also rechtzeitig.

Alternative: Privat versichern

Die Private Krankenversicherung bietet viele Vorteile. Als Arbeitnehmer müssen Sie nur dann gesetzlich krankenversichert bleiben, wenn Sie nicht mehr als 5.775 Euro im Monat verdienen (oder 69.300 Euro im Jahr / Stand 2024). Sobald Ihr Einkommen mindestens ein Jahr lang diese Grenze übersteigt, dürfen Sie zu einem privaten Krankenversicherer wechseln. Das kann sich vor allem lohnen, wenn Sie gesund sind und keine Familienangehörigen mitversichern müssen.

Auch wenn Sie nicht in die Private wechseln können oder wollen, sollten Sie auf ein Plus an Leistungen nicht verzichten: Mit einer privaten Kranken-Zusatzversicherung verbessern Sie Ihre medizinische Versorgung entscheidend und passen Ihren Versicherungsschutz an Ihre ganz persönlichen Bedürfnisse an.

Mobil Krankenkasse

Das rechnet sich: unsere attraktiven Extras für Sie

Als eine der größten gesetzlichen Krankenkassen Deutschlands sind wir schon seit über 50 Jahren für unsere Kunden da. Unsere Versicherten profitieren durch umfassende Leistungen, Services und attraktiven Prämien.

Mehr Leistung für Ihre Gesundheit

Von Zusatzleistungen doppelt profitieren - diese Angebote zahlen sich nicht nur für Ihre Gesundheit aus, sondern machen sich auch im Portemonnaie bemerkbar. Wer clever finanzielle Vorteilsangebote addiert, kann noch sparen: So erhält eine vierköpfige Familie ganz einfach rund 2.000,- Euro zurück.

Mehr über unser Bonusprogramm „fitforcash“

Gut für Ihre Gesundheit und Ihr Portemonnaie

Wir wollen mehr für unsere Versicherten. Neben mehr Service und mehr Leistung bedeutet das auch: mehr finanzielle Vorteile. So profitieren Sie von zahlreichen attraktiven Zusatzleistungen ohne Zusatzkosten. Gleichzeitig sparen Sie bares Geld mit unserem Bonusprogramm fitforcash und dem Aktiv-Bonus oder dem Aktiv-Konto.

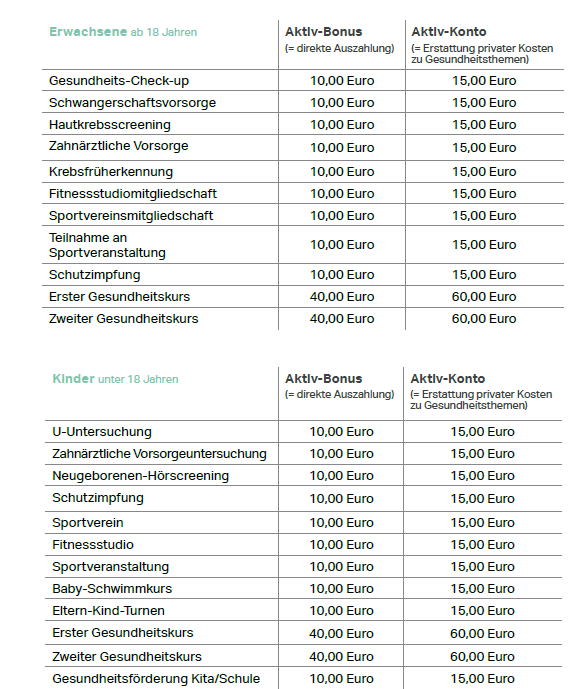

Auf die Plätze, fitforcash

Wir belohnen einen gesunden Lebensstil und aktive Gesundheitsvorsorge schon ab der ersten Leistung. Sie haben dabei die Wahl zwischen zwei Bonusarten: Der Aktiv-Bonus entspricht einer direkten Auszahlung mit 10,00 Euro für jede Vorsorgeleistung und je 40,00 Euro für bis zu zwei Gesundheitskurse. Das Aktiv-Konto erstattet private Kosten für bestimmte Gesundheitsthemen. Dieser Bonus ist zweckgebunden und fällt mit 15,00 Euro für jede Vorsorgeleistung und je 60,00 Euro für bis zu zwei Gesundheitskurse höher als der Aktiv-Bonus aus.

Über das Aktiv-Konto erhalten Sie einen Zuschuss – z. B. für:

- Mitgliedschaft im Sportverein oder Fitnessstudio

- Fitness-Tracker (z. B. Apple Watch oder Fitbit)

- Brillengläser und Kontaktlinsen

- private Kranken-, Pflegezusatz-, Unfallund-, Berufsunfähigkeitsversicherungen

Mehr Informationen zu unserem Bonusprogramm fitforcash finden Sie hier.

Mehr über unseren Wahltarif „cashback“

Bis zu 600,00 Euro zurück: mit dem Wahltarif cashback

Bleiben Sie zwölf Monate gesund, belohnen wir Sie mit unserem Wahltarif cashback. Sie dürfen sich über eine Rückzahlung in Höhe eines Monatsbeitrags von bis zu 600,00 Euro freuen. Was heißt das? Wenn Sie z. B. keine Grippe oder Erkältung gehabt und auch sonst neben den üblichen Vorsorge- und Präventionsangeboten keine Leistungen bei Ihrem Arzt in Anspruch genommen haben, dann profitieren Sie vom Wahltarif cashback.

Teilnahme ohne Risiko

Und wenn Sie doch krank werden und mit einer Grippe zum Arzt gehen? Dann haben Sie natürlich den vollen Versicherungsschutz und erhalten die medizinische Versorgung, die Sie benötigen. Lediglich Ihr Anspruch auf eine Rückzahlung entfällt in diesem Fall.

Voraussetzungen

- Sie und Ihre ggf. mitversicherten Angehörigen waren in einem Kalenderjahr länger als drei Monate bei der Mobil Krankenkasse versichert.

- Sie haben zwölf Monate keine Leistungen in Anspruch genommen.

- Die Beiträge werden nicht vollständig durch Dritte getragen.

- Ihre Teilnahme am Wahltarif cashback muss im Vorfeld aktiv erklärt worden sein.

Leistungen, die Sie jederzeit nutzen können

- Gesundheitskurse und -reisen

- zahnärztliche Vorsorgeuntersuchungen (Prophylaxe)

- Schutzimpfungen (auch Reiseschutzimpfungen)

- medizinische Vorsorgeleistungen, ausgenommen ambulante Maßnahmen in anerkannten Kurorten

- Gesundheitsuntersuchungen (Gesundheits-Check-up)

- Krebsfrüherkennung

- Kinderuntersuchungen (U-Untersuchungen)

- uneingeschränkt alle Leistungen für mitversicherte Kinder unter 18 Jahren

Beginn und Laufzeit

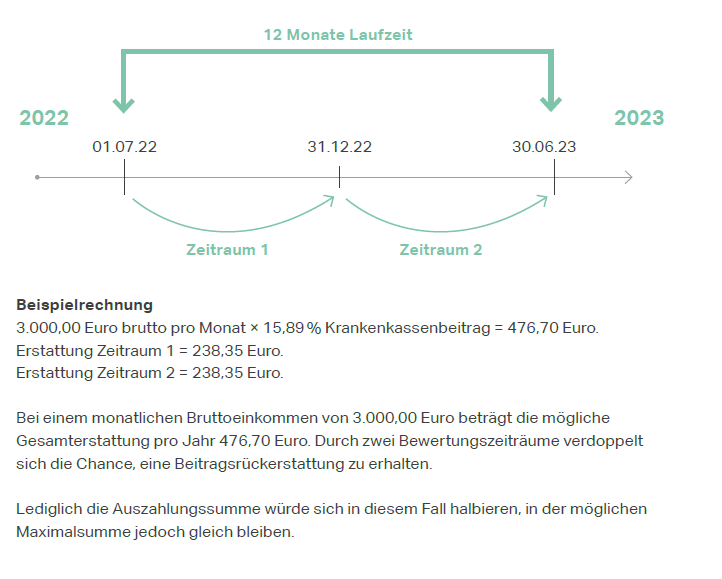

Die Teilnahme am Wahltarif cashback ist zu jedem Ersten eines Quartals möglich. Der Tarif endet nach der Mindestbindungsfrist von einem Jahr automatisch.

Höhe der Erstattung

Sie erhalten ein Zwölftel Ihres Jahresbeitrags (Arbeitnehmer- und Arbeitgeberanteil), maximal 600,00 Euro, zurück. Wir berücksichtigen die Beiträge, die ab Beginn des Tarifs gezahlt wurden.

Der Tarif mit flexiblem Bewertungszeitraum!

Keine Selbstbeteiligung, ohne Kosten, kein Risiko, bei vollen gesetzlichen Vorsorgeleistungen.

Mehr Informationen zu unserem Wahltarif cashback finden Sie hier.

Gesundheitsreisen

Reisen für Ihre Gesundheit: mit uns und AKON Aktivkonzept

Unsere vielfältigen Gesundheitsreisen sind genau das Richtige für alle Versicherten, die z. B. aufgrund ihrer beruflichen oder familiären Situation nicht regelmäßig an mehrwöchigen wohnortnahen Gesundheitskursen teilnehmen können.

Die Gesundheitsreisen im Rahmen unseres fitforwell-Programms bezuschussen wir mit bis zu 200,00 Euro pro Jahr, auch für familienversicherte Angehörige ab dem 14. Lebensjahr.

So wechseln Sie

Sie können in eine andere gesetzliche Kasse wechseln, sobald Sie mindestens 12 Monate lang Mitglied bei Ihrem bisherigen Krankenversicherer waren. Eine Kündigung Ihrer vorherigen gesetzlichen Krankenversicherung ist nicht notwendig, reichen Sie einfach Ihre aufgefüllte Beitrittserklärung bei uns ein.